是时候周折计策了,鲍威尔杰克逊霍尔谈话全文

8月23日,当地时辰周五,好意思联储主席鲍威尔在杰克逊霍尔年度会议上发表谈话。当作各人市集翘首期待的时刻,好意思联储主席公开宣告好意思联储阐扬干涉降息周期。

以下为谈话全文:

在新冠疫情爆发4年半后的今天,与疫情经营的经济曲解正在从最严重的状态中逐步消退。通货延迟率已大幅下落,劳能源市集不再过热,现时的金融市集景况比疫情前愈加宽松。供应限制一经规复平素,咱们双重职责所面对的风险均衡也发生了变化。咱们的办法是规复价钱平定,同期保合手刚劲的劳能源市集,幸免像曩昔通胀预期较抗击定时所出现的那种失业率大幅上升的情况。咱们在杀青这一办法方面一经赢得了相等大的进展。诚然任务尚未完成,但咱们如实一经赢得了不少进展。

今天,我将源头商讨现时的经济时局和货币计策的前进说念路。然后,我将商讨从疫情开动以来的经济事件,推敲为什么通胀上升到几代东说念主未见的水平,以及为什么在失业率保合手低位的情况下通胀却下落了如斯之多。

计策的短期瞻望

让咱们从现时的情况和计策的短期瞻望开动。

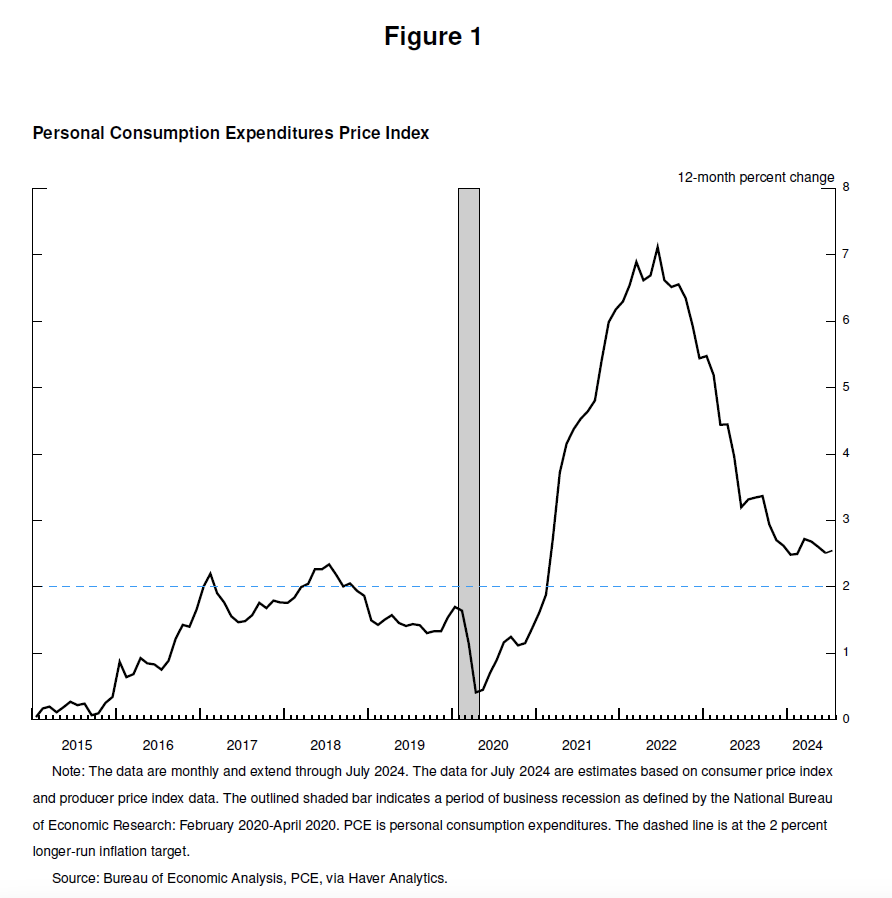

在曩昔三年中的大部分时辰里,通胀率远高于咱们的2%办法,劳能源市集条目极为垂危。联邦公开市集委员会(FOMC)的主要护理点一直是裁减通胀,这是彻底正确的。在此次事件之前,现在大多数辞世的好意思国东说念主从未经历过合手续高通胀的熬煎。通胀带来了宽绰的艰苦,特地是对于那些最难以应答生涯必需品,如食物、住房和交通本钱上升的东说念主来说尤为如斯。高通胀激发了压力和一种合手续于今的抗击正感。

咱们的紧缩货币计策匡助规复了总供采选需求之间的均衡,缓解了通胀压力,并确保了通胀预期保合手平定。通胀现在比咱们的办法更接近,曩昔12个月里价钱高潮了2.5%。在(通胀)本年早些时候暂停(放缓)之后,朝着咱们2%办法的进展一经规复。我越来越有信心,通胀正在可合手续地规复到2%的旅途上。

谈到办事,在疫情前的几年里,咱们看到了刚劲的劳能源市集景况给社会带来的显耀刚正:低失业率、高管事参与率、处于历史低位的种族办事差距,以及在通胀低且平定的情况下,健康的实质工资增长,且这些增长越来越多地蚁集在低收入东说念主群中。

今天,劳能源市集一经昭彰冷却下来,不再像之前那样过热。失业率在一年多前开动上升,现在为4.3%,尽管仍处于历史低位,但比2023年头跨越近一个百分点。大部分加多发生在曩昔六个月内。

到面前为止,失业率上升并不是由于经济衰退技艺每每出现的大范围裁人,而是主要反应了管事供应的显耀加多以及招聘速率的减缓。即便如斯,劳能源市集的冷却仍然是昭彰的。办事增长仍然庄重,但本年有所放缓。职位空白减少,职位空白与失业的比例已规复到疫情前的范围。招聘率和离职率现在低于2018年和2019年的水平。口头工资增长一经放缓。总的来说,劳能源市集现在比2019年(疫情暴发前)要宽松得多——那一年通胀率低于2%。劳能源市集似乎不太可能在短期内成为通胀压力的开头。咱们不寻求或宽贷劳能源市集景况进一步冷却。

总体而言,经济仍在以庄重的措施增长。但通胀和劳能源市集数据标明情况正在演变。通胀的上行风险一经削弱。而办事的下行风险则加多了。正如咱们在上一次FOMC声明中强调的那样,咱们护理的是双重担务两方面的风险。

现在是周折计策的时候了。前进的标的很明确,降息的时机和速率将取决于将来的数据、约束变化的远景和风险的均衡。

咱们将尽一切费事支合手刚劲的劳能源市集,同期不绝朝着价钱平定的办法迈进。跟着计策限制的稳妥减少,有充分根由深信经济将在保管刚劲劳能源市集的同期,规复到2%的通胀率。咱们现时的计策利率水平为咱们应答任何风险提供了饱和的空间,包括劳能源市集条目进一步恶化的风险。

通胀的升沉

现在让咱们转向推敲为什么通胀上升,以及为什么在失业率保合手低位的情况下通胀却显耀下落。对于这些问题的斟酌正在约束加多,现在是商讨这些问题的好时机。天然,现在作念出明确的评估还为时过早。这一时间将会在很多年后一直被分析和商讨。

新冠疫情的到来马上导致各人范围内的经济停摆。这是一个充满不细目性和严重下行风险的时间。在危境时间,好意思国东说念主一如既往地稳妥和翻新。政府作念出了前所未有的强力回答,尤其是在好意思国,国会一致通过了《CARES法案》。在好意思联储,咱们以前所未有的力度愚弄了咱们的权益,平定金融体系,匡助幸免经济陌生。

在经历了一次历史性深度但片霎的衰退后,经济在2020年年中开动复苏。跟着严重、永恒衰退的风险消退,经济从头洞开,咱们面对翔实蹈各人金融危境后舒适复苏的风险。

国会在2020年底和2021年头提供了多数额外的财政支合手。2021年上半年,(破钞)开销刚劲复苏。合手续的疫情塑造了(破钞市集的)复苏模式。对疫情的合手续担忧影响了面对面服务的破钞。但被压抑的需求、刺激计策、管事和失业格局因疫情变化,以及服务破钞受限带来的额外储蓄,共同鼓舞了破钞者商品开销的历史性激增。

疫情也对供应景况形成了严重残害。疫情爆发之初,800万东说念主退出了劳能源市集,到2021年头,劳能源范围仍比疫情前减少了400万。劳能源范围直到2023年年中才规复到疫情前的趋势。

供应链因工东说念主流失、海外买卖经营中断以及需求结构和水平的巨变而紊乱不胜。显著,这与各人金融危境后的舒适复苏彻底不同。

通胀随之而来。在2020年通胀率低于办法之后,通胀在2021年3月和4月大幅攀升。源头的通胀激增蚁集在供应零落的商品上,如纯真车辆,价钱涨幅极大。我和我的共事们源头判断,这些与疫情经营的要素不会合手续,因此觉得通胀的倏得上升可能会很快曩昔,不需要货币计策的烦躁——简言之,通胀是暂时的。永恒以来的范例不雅点是,只须通胀预期保合手平定,央行不错无视暂时的通胀上升。

“暂时性通胀”这一不雅点在其时被泛泛采选,大多数主流分析师和发达经济体的央行行长齐合手这一观点。普遍的预期是,供应景况会较快改善,需求的马上复苏将走到至极,需求会从商品转向服务,从而裁减通胀。

一段时辰内,数据与暂时性通胀的假定一致。2021年4月至9月,中枢通胀的月度读数每月齐鄙人降,尽管进展比预期舒适。

到年中,这一假定的复旧开动削弱,咱们的雷同也反应了这极少。从10月开动,数据昭彰不再支合手暂时性通胀的假定。通胀上升开动从商品扩展到服务领域。很昭彰,高通胀并非暂时景观,淌若要保合手通胀预期的平定,就需要强有劲的计策回答。咱们坚硬到了这极少,并从11月开动周折计策。金融条目开动收紧。在缓缓驱散钞票购买后,咱们于2022年3月启动了加息。

到2022年头,总体通胀率已高出6%,中枢通胀率高出5%。新的供应冲击出现了。俄罗斯入侵乌克兰导致能源和商品价钱大幅高潮。供应景况的改善和需求从商品向服务的出动比预期更长,部分原因是好意思国的疫情进一步发展。疫情也不绝在各人范围内淆乱主要经济体的分娩。

高通胀率是一种各人景观,反应了共同的经历:商品需求的马上加多,供应链垂危,劳能源市集垂危,商品价钱急剧高潮。各人范围内的通胀与1970年代以来的任何时间齐不同。其时,高通胀树大根深——咱们坚殊死力于于幸免这种情况。

到2022年中,劳能源市集很是垂危,自2021年中以来,劳能源需求加多了高出650万。这种劳能源需求的加多部分是由于跟着健康问题开动消退,工东说念主从头加入劳能源市集。但劳能源供应仍然受到限制,到2022年夏日,劳能源参与率仍然远低于疫情前的水平。从2022年3月到年底,职位空白险些是失业东说念主数的两倍,这标明劳能源严重零落。通胀在2022年6月达到峰值,为7.1%。

两年前在这个讲坛上,我商讨了应答通胀可能带来的一些熬煎,如失业率上升和经济增长放缓。一些东说念主觉得,逼迫通胀需要一场衰退和永恒高失业率。我抒发了咱们绝不动摇的应许,即全面规复价钱平定,并坚合手下去,直到任务完成。

FOMC莫得陷落,坚定地现实了咱们的职责,咱们的活动有劲地标明了咱们规复价钱平定的应许。咱们在2022年将计策利率提升了425个基点,2023年又提升了100个基点。自2023年7月以来,咱们一直保合手计策利率在现时的紧缩水平。

2022年夏天成为了通胀的顶峰。两年内通胀率从峰值下落了4.5个百分点,这一流程中失业率依然保合手在低位,这是一个受宽贷且历史上不常见的成果。

为什么通胀下落了,而失业率莫得显耀上升?

与疫情经营的供需曲解以及能源和商品市集的严重冲击是高通胀的首要驱动要素,它们的逆转亦然通胀下落的要津部分。这些要素的消退比预期的要长,但最终在随后的通胀下落中施展了首要作用。咱们的紧缩货币计策促使总需求戒指下落,这与总供应的改善采集合,裁减了通胀压力,同期允许经济以健康的速率不绝增长。跟着劳能源需求的放缓,职位空白相对于失业的历史性高水平一经平素化,主要通过职位空白的减少,而莫得出现大范围和残害性的裁人,从而使劳能源市集不再成为通胀压力的开头。

对于通胀预期的要津首要性。范例经济模子永恒以来的不雅点是,只须居品和劳能源市集均衡,通胀就会回到办法水平——无需经济放缓——只须通胀预期平定在咱们的办法水平上。这是模子所说的,但自2000年代以来,永恒通胀预期的平定性从来莫得受到合手续高通胀的磨练。通胀锚是否会保合手平定远非细目。对于通胀预期脱钩的担忧加重了这么一种不雅点,即通胀下落需要经济放缓,特地是在劳能源市集方面。最近阅历的首要启示是,平定的通胀预期,加上央行的强力活动,不错在不需要经济放缓的情况下杀青通胀下落。

这一讲演将通胀上升的原因主要归因于过热和暂时曲解的需求与受限的供给之间的畸形碰撞。诚然斟酌者在要领上有所不同,在论断上也有所不对,但似乎正在形成一种共鸣,我觉得这种共鸣将通胀上升的主要原因归因于这种碰撞。总的来说,从疫情曲解的规复,咱们费事戒指阻拦总需求,以及预期的锚定,这些共同作用,正在使通胀越来越昭彰地走上可合手续达到咱们2%办法的旅途。

在保合手劳能源市集刚劲的同期杀青通胀下落,只须在通胀预期锚定的情况下才有可能,这反应了公众对央行大致在时辰内杀青2%通胀的信心。这种信心是几十年来汲引的,并通过咱们的活动得到了加强。

这是我对事件的评估。你可能有不同的观点。

论断

临了,我念念强调,疫情经济被评释注解与以往任何时间齐不同,这一至极时间还有很多值得学习的所在。咱们的《永恒办法和货币计策策略声明》强调了咱们应许每五年通过全面的公众审查来注目咱们的原则并作念出稳妥周折。跟着咱们本年晚些时候开动这一进度,咱们将对月旦和新念念法保合手洞开派头,同期保合手咱们框架的上风。咱们的常识局限——在疫情技艺可想而知——要求咱们保合手和狂放质疑精神,专注于从曩昔中给与阅历,并灵活地将其应用于现时挑战。